2020年軟件與信息技術服務業市場發展現狀分析 行業景氣度同比有所下降

2020年,受全球新冠疫情沖擊及國內外宏觀經濟環境復雜多變的影響,我國軟件和信息技術服務業(以下簡稱“軟件業”)在保持總體增長的行業景氣度較往年出現同比下滑,呈現出“穩中有壓、機遇與挑戰并存”的發展態勢。

一、 總體運行情況:收入增長放緩,效益承壓明顯

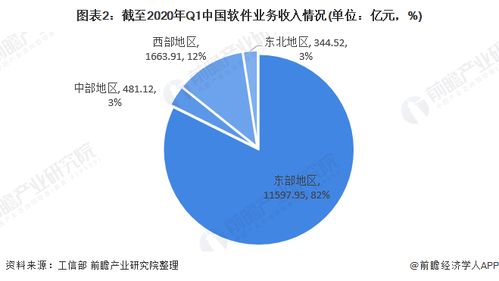

根據工業和信息化部運行監測協調局公布的數據,2020年,全國軟件和信息技術服務業規模以上企業超4萬家,累計完成軟件業務收入81616億元,同比增長13.3%。雖然增速仍保持雙位數,但相較于2019年的16.4%有所回落。利潤總額方面,全年實現利潤總額10676億元,同比增長7.8%,增速較2019年顯著放緩。行業平均利潤率為13.1%,同比略有下降,反映出企業盈利空間受到擠壓。

二、 細分領域表現:結構性分化加劇

- 軟件產品收入:實現收入22758億元,同比增長10.1%,增速平穩。其中,工業軟件、基礎軟件在政策扶持與自主可控需求驅動下表現相對突出。

- 信息技術服務收入:占據主導地位,實現收入49868億元,同比增長15.2%,是拉動全行業增長的主要引擎。云計算、大數據服務收入增速持續領先。部分依賴于線下交付和實施的項目型服務,在上半年受疫情影響較為嚴重。

- 信息安全產品和服務收入:隨著網絡安全法規體系完善和需求增長,實現收入1540億元,同比增長10.0%,保持穩定發展。

- 嵌入式系統軟件收入:實現收入7492億元,同比增長12.0%,與智能硬件、物聯網等關聯領域發展同步。

三、 景氣度下降的主要原因分析

- 疫情的直接沖擊:上半年,疫情導致企業復工延遲、項目招投標及實施交付受阻、商務活動停滯,尤其是對中小型軟件企業和以項目制為主的IT服務企業造成較大現金流和經營壓力。

- 市場需求階段性收縮:部分傳統行業客戶(如交通、旅游、零售、制造等)因自身經營困難,削減或推遲了IT投入,導致軟件業部分下游需求萎縮。

- 人力與運營成本上升:防疫支出增加、遠程辦公協同效率的短期挑戰以及行業人才競爭持續激烈,推高了企業的運營成本。

- 國際貿易環境的不確定性:全球供應鏈受阻、技術壁壘問題等,對軟件業的國際化業務和關鍵技術獲取帶來一定影響。

四、 發展中的亮點與新機遇

盡管景氣度同比下降,但危機中亦孕育新機,行業展現出強大的韌性和轉型動能:

- 數字化轉型加速:疫情倒逼全社會數字化進程,在線辦公、遠程醫療、在線教育、數字政務等領域需求爆發式增長,為云計算、SaaS(軟件即服務)等帶來了歷史性機遇。

- 新技術融合應用深化:人工智能、大數據、物聯網、5G等與各行業融合加深,催生新的軟件應用場景和商業模式。

- 政策支持力度加大:國家持續推進“新基建”,大力發展工業互聯網,明確軟件產業的基礎性、戰略性地位,為行業長期發展注入政策動力。

- 開源生態與自主創新:國內開源社區活躍度提升,企業在基礎軟件、工業軟件等關鍵領域的自主創新投入加大,長期競爭力正在積累。

五、 展望與建議

隨著國內疫情得到有效控制和經濟逐步復蘇,軟件業有望回歸穩健增長通道。企業應:

- 積極擁抱云化、服務化轉型,提升產品交付和服務的彈性與韌性。

- 深耕垂直行業,聚焦智能制造、智慧城市、金融科技等重點領域,提供深度融合的解決方案。

- 加大研發創新投入,尤其在關鍵核心技術領域,構筑差異化競爭優勢。

- 優化運營管理,控制成本,提升抗風險能力。

2020年是中國軟件和信息技術服務業經受壓力測試的一年。行業景氣度的同比下降是短期波動,其內在的數字化核心驅動力量并未改變,反而在挑戰中得到進一步增強。在雙循環新發展格局下,軟件業將繼續發揮其“賦能器”和“催化劑”的作用,邁向高質量發展新階段。

如若轉載,請注明出處:http://m.fengzishi.com/product/24.html

更新時間:2026-02-22 09:27:01